同比下降40.56%,但仍高于前疫情時(shí)代

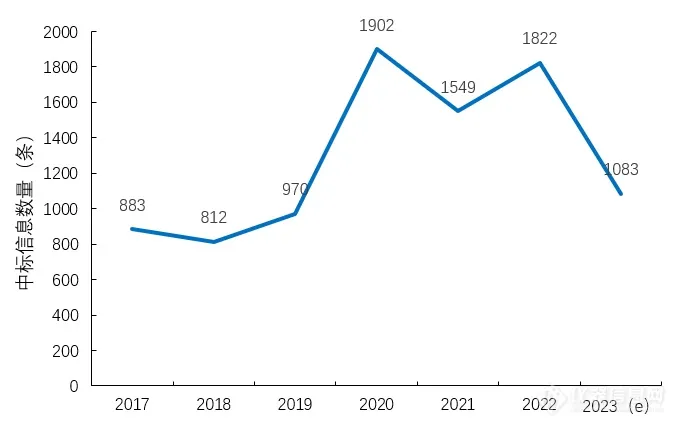

017-2023年P(guān)CR儀中標(biāo)量統(tǒng)計(jì)

從2017年-2023年的PCR儀中標(biāo)信息條數(shù)可知,在新冠疫情發(fā)生之前,PCR儀的市場需求穩(wěn)定,2020年開始PCR儀的市場需求開始“狂飆”,并在接下來連續(xù)三年的時(shí)間內(nèi)購買量居高不下。2023年作為疫情逐漸褪去的第一個(gè)全年,其中標(biāo)數(shù)量較2022年同期相比預(yù)計(jì)下降40.56%,但與2019年相比仍為正增長。

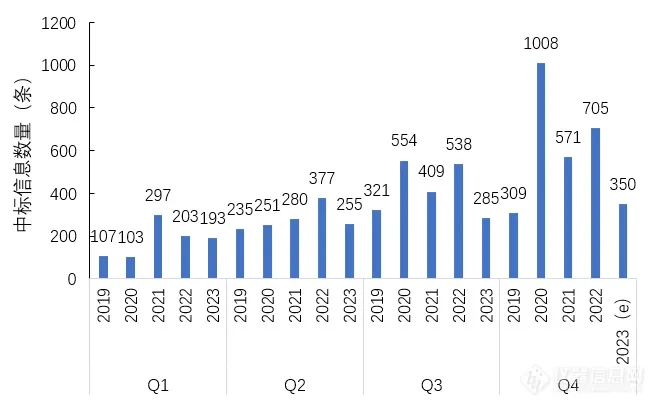

2019-2023年P(guān)CR儀各季度中標(biāo)量對(duì)比統(tǒng)計(jì)

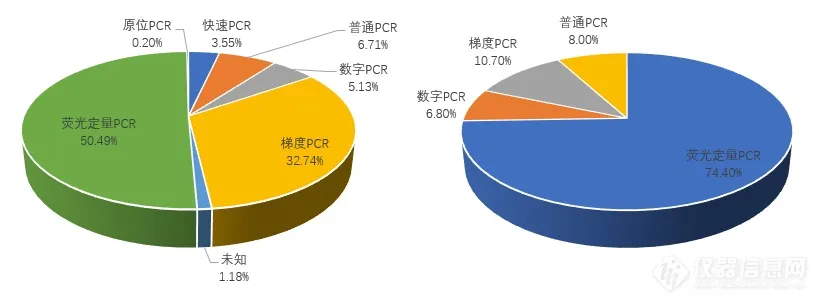

疫情前后對(duì)比:熒光定量PCR儀數(shù)量占比下降24%

各類型PCR儀采購數(shù)量占比統(tǒng)計(jì)(左:2023年 右:2019年)

從中標(biāo)數(shù)量對(duì)PCR儀類型進(jìn)行統(tǒng)計(jì),2023年,熒光定量PCR儀的市場需求最大,其次是梯度PCR儀。但熒光定量PCR儀的市場占比從2019年的74%下降到了如今的50%,可見疫情期間對(duì)熒光定量PCR儀的大量采購在很大程度上影響到了2023年熒光定量PCR儀的市場需求。

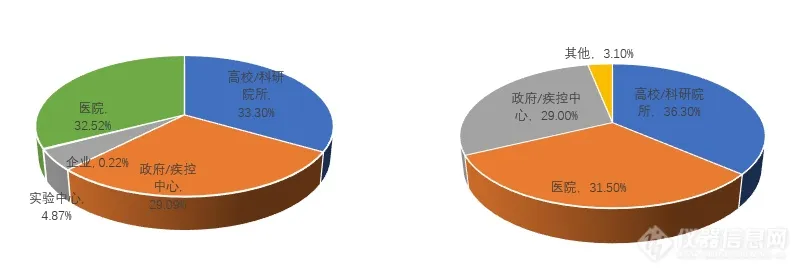

采購單位需求已回歸正軌

采購單位性質(zhì)占比(左:2023年 右:2019年)

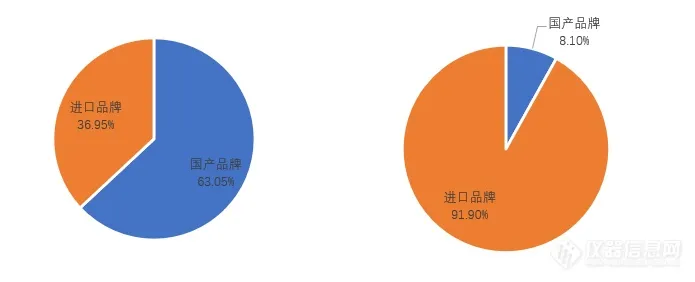

中標(biāo)品牌:國產(chǎn)、進(jìn)口六四分

本次根據(jù)2023年P(guān)CR儀中標(biāo)數(shù)量統(tǒng)計(jì)到60余個(gè)PCR儀器品牌,其中國產(chǎn)品牌占比63%,進(jìn)口品牌占比37%。將2019年和2023年數(shù)據(jù)進(jìn)行對(duì)比后可以發(fā)現(xiàn),國產(chǎn)品牌的占比漲幅高達(dá)57%,可見國產(chǎn)品牌已在疫情期間得到了充分的發(fā)展,表現(xiàn)強(qiáng)勁,已基本實(shí)現(xiàn)了該領(lǐng)域的國產(chǎn)替代,再結(jié)合采購儀器類型進(jìn)一步分析可知,國產(chǎn)品牌市場占有率的發(fā)力點(diǎn)主要是熒光定量PCR儀。

國產(chǎn)品牌、進(jìn)口品牌占比圖(左:2023年 右:2019年)

將中標(biāo)儀器品牌占比排名前十的品牌進(jìn)行羅列后可知,PCR儀市場格局發(fā)生了很大的變化。2023年P(guān)CR儀市場占有率排名前十的品牌合計(jì)占有70.73%的市場份額,而2019年合計(jì)占有率為94.5%,這表明PCR儀市場集中度變低,大量新玩家涌入,市場競爭變得更加激烈。雖然賽默飛和伯樂依舊占據(jù)榜單前兩名,但羅氏等其他進(jìn)口品牌的市場份額滑落明顯,博日、雅睿、天隆、宏石等國產(chǎn)品牌的市場占有率較2019年明顯上漲,躋身市場第一梯隊(duì)。

注:由于中國政府采購網(wǎng)公示的中標(biāo)信息數(shù)量有限,存在一定局限性,以上品牌中標(biāo)占比僅作為市場占有率的參考數(shù)據(jù),可在一定程度上反映出各品牌知名度和行業(yè)地位。

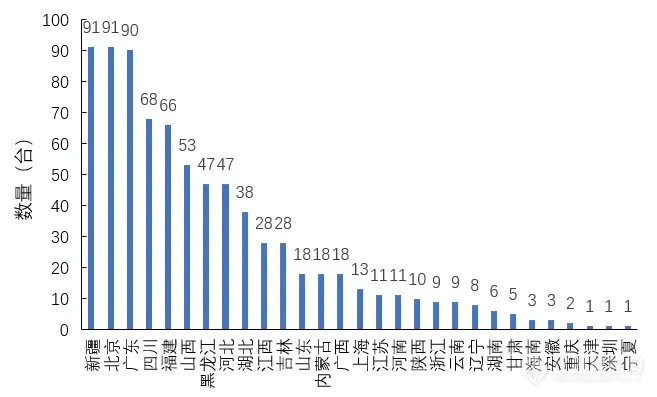

新疆躍居采購陣地榜首,與北京并列第一

從采購地區(qū)來看,2023年共涉及30個(gè)省份和直轄市(其中貴州由于數(shù)據(jù)披露不完全,因此并未在圖表中體現(xiàn))。新疆、北京、廣東三地是今年P(guān)CR采購大戶,且三者采購數(shù)量相差不大,共占全國采購數(shù)量的34.26%。新疆本次躍居PCR中標(biāo)數(shù)量榜首,與北京并列第一,其主要原因是該地區(qū)部分疫情防控中心在年初加大了對(duì)核酸檢測的投入,僅單個(gè)疫情防控中心就采購了80臺(tái)PCR儀器。而江、浙兩地在今年的采購數(shù)量與前疫情時(shí)代相比大幅減少,這可能是與疫情期間采購數(shù)量過多有關(guān)。

來源:儀器信息網(wǎng)